Генераторы «накачивают мускулы»

В экономике под рыночной властью (рыночной силой) понимают способность игрока влиять на цену (отклонять её от равновесного уровня) с целью увеличения прибыли. Рыночная власть даёт компаниям возможность манипулировать ценами, поэтому законодательство признаёт, что компании, обладающие высокой рыночной властью, при определённых обстоятельствах могут серьёзно повредить конкуренции (см.: Стофт С. Экономика энергосистем. Введение в проектирование рынков электроэнергии : Пер. с англ. - М.: Мир, 2006. - 624 с.).

Особенности электроэнергетики как капиталоёмкой базовой отрасти становятся причиной того обстоятельства, что рынки электроэнергии в гораздо большей степени подвержены влиянию рыночной силы, чем любые другие рынки, так что вопрос злоупотребления ею заслуживает углублённого внимания. Однако подходить к проблеме следует крайне осторожно, поскольку лекарство от этой болезни часто оказывается хуже её самой. Во-первых, сами по себе высокие цены вовсе не обязательно указывают на то, что участники рынка используют свою рыночную силу в манипулятивном ключе. Во-вторых, попытки полностью искоренить её проявления приводят к излишней зарегулированности рынка и искажению ценовых стимулов для бизнеса. Основные способы борьбы со злоупотреблениями - это улучшение структуры рынка и совершенствование правил его работы.

Во многих странах существует антимонопольное или иное законодательство, призванное ограничить возможности компаний по накоплению рыночной силы. Регуляторы выделяют одного или нескольких игроков, обладающих крупными долями рынка, и следят за ними. Законодательство часто ограничивает возможности слияния крупных компаний, а иногда предусматривает судебные полномочия по принуждению их к продаже своих активов.

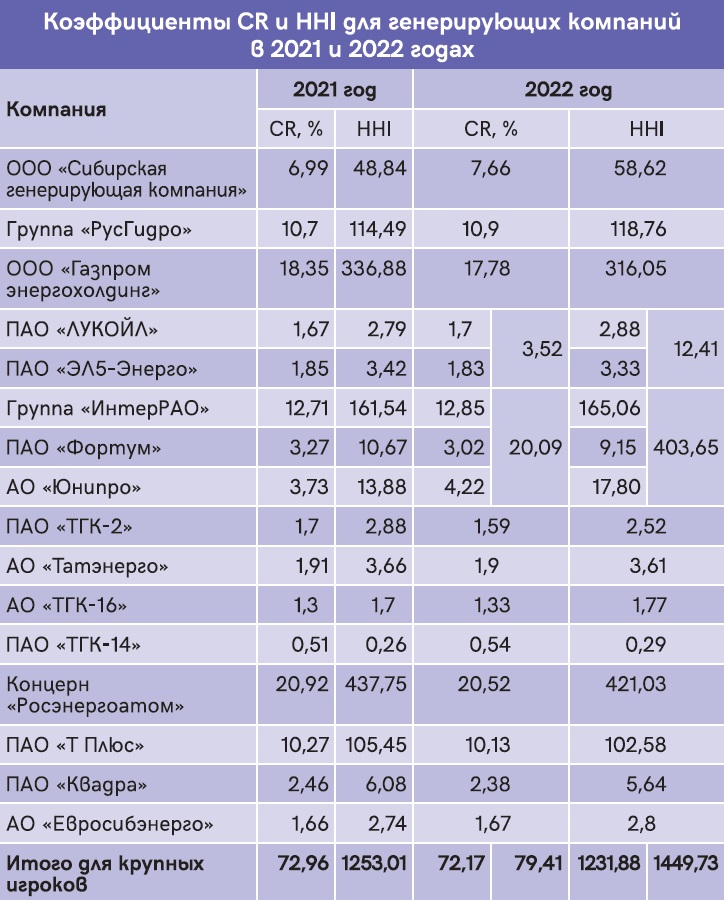

Регулирующие органы в состоянии оценить уровень рыночной силы и доминирования компаний, а также степень конкуренции с помощью ряда показателей. Несмотря на то что рыночную силу крайне сложно измерить, применяя широко используемые аналитические инструменты, такие как коэффициенты рыночной концентрации (CR) и индекс Херфиндаля - Хиршмана (HHI), регуляторы могут контролировать и пытаться восстанавливать конкурентность рынка.

Коэффициент рыночной концентрации показывает процентную долю фирмы на рынке, помогая выделить крупнейших его игроков (чаще всего их трое). Суммарный индекс HHI учитывает доли всех фирм (через сумму их квадратов), а потому позволяет оценить конкурентность всего рынка. Чем больше суммарное значение HHI, тем выше концентрация.

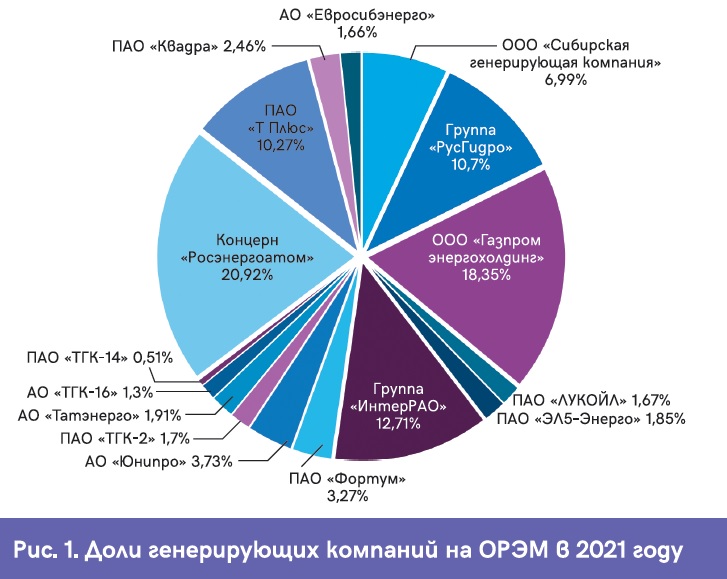

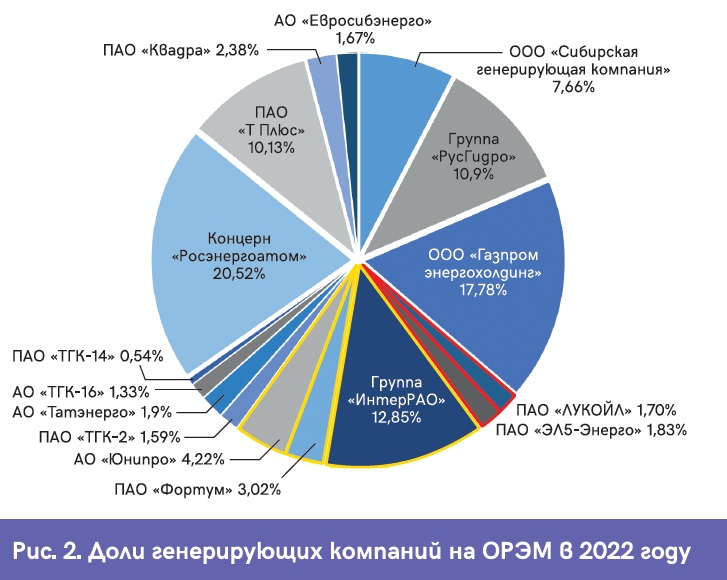

Выясняя, по каким законам развивался оптовый рынок электроэнергии и мощности (ОРЭМ) в 2021 и 2022 годах, мы использовали значения коэффициентов концентрации и индекса Херфиндаля - Хиршмана для генерирующих предприятий. Доли компаний на рынке рассчитывали по их выручке (см. List-Org. Сервис проверки контрагентов; дата обращения - 30.10.2023).

В исследуемый период (точнее, начиная с 2022 года) с рынка ушли некоторые западные корпорации. Соответственно принадлежавшие им доли в бизнесе генерирующих компаний перешли к российским участникам рынка, которые сегодня принимают новые активы под общее руководство. К таким случаям относятся передача принадлежащих Росимуществу ПАО «Фортум» и АО «Юнипро» в управление «ИнтерРАО», а также вхождение ПАО «ЭЛ5-Энерго» в Группу «ЛУКОЙЛ» (см.: НП «Совет рынка». Поставщики электрической энергии и мощности; дата обращения - 30.10.2023). Потенциально от произошедших слияний может зависеть уровень конкуренции на оптовом рынке электроэнергии и мощности.

Доли компаний на ОРЭМ в 2021 и 2022 годах показаны соответственно на рис. 1 и 2. На последнем из них расширенная Группа «ИнтерРАО» отмечена жёлтыми границами, Группа «ЛУКОЙЛ» - красными.

Для всех компаний были посчитаны коэффициенты CR и HHI за 2021 и 2022 годы. По ним видно, что каждый из крупнейших генерирующих холдингов (это Группа «РусГидро», ООО «Газпром энергохолдинг», Группа «ИнтерРАО», Концерн «Росэнергоатом» и ПАО «Т Плюс») контролирует 10% рынка и более (см. таблицу). Показатели объединяющихся организаций за 2022 год представлены в таблице не только отдельно по каждой из них, но и в совокупности.

Как видим, рыночная концентрация в 2022 году существенно выросла. Это произошло во многом в результате укрупнения Группы «ИнтерРАО», у которой коэффициент Херфиндаля - Хиршмана увеличился более чем вдвое, достигнув величины 403,65. По данному показателю Группа «ИнтерРАО» стала соразмерна с «Росэнергоатомом» - естественной государственной монополией, существующей по ряду причин, включая необходимость решать задачи нераспространения ядерных технологий и наработки экспертизы внутри России для развития экспорта.

Об авторе: Роман ФОМИН - магистрант кафедры ВИЭ РГУ нефти и газа имени И. М. Губкина.

Читайте другие наши материалы