Переломный момент

Человек по своей природе острее реагирует на изменения, чем на стабильность. Например, нас эмоционально затрагивает не столько текущий уровень нашего благосостояния, сколько его колебания. Если наши доходы растут, мы радуемся, сокращаются - расстраиваемся.

Рынки дают нам немало поводов для радости и огорчений. Многочисленные циклы и циклики, а также импульсивные реакции на геополитические события, наслаиваясь друг на друга, создают причудливые картины. И аналитики разбираются в них, пытаясь составить прогнозы на будущее.

Большая пила

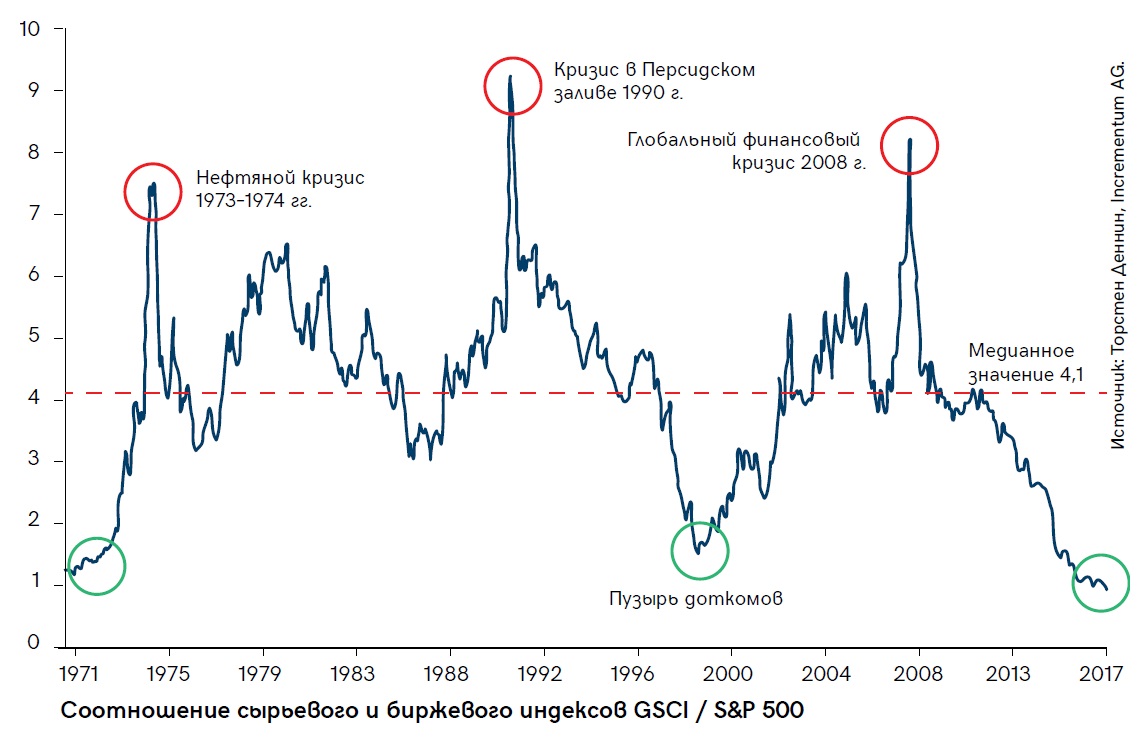

Специалисты инвестиционной компании Incrementum (Лихтенштейн) проанализировали соотношение индекса стоимости сырьевых товаров GSCI и биржевого индекса S&P 500 за последние 50 лет и пришли любопытному выводу - мир стоит на пороге очередного серьёзного кризиса. Прежде чем рассказывать о нём подробнее, напомним читателю, что GSCI (Goldman Sachs Commodity Index) включает 24 сырьевых товара, взвешенных по объёмам общемирового производства за последние пять лет, и широко используется как макроэкономический индикатор и показатель инвестиционной привлекательности сырьевого сектора. Примерно три четверти GSCI составляют энергоносители - нефть, бензин, топочный мазут, газойль и природный газ, - а потому этот индекс можно использовать как ориентир для оценки экспортных поступлений предприятий российского ТЭК.

Биржевой индекс S&P 500 - это измеритель рыночной капитализации пятиста крупнейших публичных компаний, акции которых торгуются на биржах NYSE и NASDAQ. Соотношение GSCI / S&P 500 весьма удобно для анализа, поскольку устраняет эффекты инфляции, позволяя проследить, как инвестиции перетекают из сырьевого сектора на фондовый рынок и обратно (см. рис.).

Глядя на пилообразный график, можно сказать, что инвесторы бросаются из крайности в крайность, причём за последние полвека они никогда так не пренебрегали сырьевыми товарами, как сегодня. Вряд ли подобное положение продлится долго - кривая GSCI / S&P 500 обязательно пойдёт вверх, стремясь к равновесному медианному уровню 4,1.

Драйверы роста

Отметим, что все переломные точки, отмеченные на графике кружками, указывают на кризисы разных видов. В 1971 г. США объявили дефолт по своим международным обязательствам. В августе 1971 г. президент США Ричард Никсон подписал указ № 11615, отменив конвертируемость американского доллара в золото, в результате чего послевоенная Бреттон-Вудская монетарная система приказала долго жить и мир перешёл к системе «плавающих» валют, не привязанных ни к чему материальному. В указе Никсона звучало слово «временно», но сегодня, по прошествии полувека, понятно, что это была ложь во спасение - нужно было успокоить рынки.

Рынки не успокоились: из-за недоверия к американскому доллару, ничем более не обеспеченному, цены сырьевых товаров по отношению к акциям стремительно росли. Как назло, вскоре разразился нефтяной кризис - вторая переломная точка на графике отражает момент нефтяного эмбарго. После его отмены и возникновения нефтедоллара (см. «Энерговектор», № 1/2014, с. 5) на рынках инвестиций установилось относительное равновесие.

Следующий минимум на графике был связан уже не с геополитикой, а с хайтековским пузырём. Поверив в сказки про новую экономику, инвесторы в конце 1990-х бросили сырьевые отрасли и стадом устремились в высокотехнологичную сферу, где раздувался огромный финансовый пузырь. Сегодня можно только удивляться гигантским показателям рыночной капитализации некоторых Интернет-компаний (так называемых доткомов, от английского ".com"), которые тогда не имели ни внятной бизнес-модели, ни клиентов, ни доходов.

После того, как доткомовский пузырь лопнул, фортуна снова повернулась лицом к сырьевым отраслям. С 2000 по 2005 гг. соотношение индексов выросло более чем в пять раз, доходы поставщиков сырьевых товаров удвоились. Именно в те годы Россия встала на ноги в экономическом и политическом отношениях.

Фальшивый прогресс

Сегодняшний пузырь на фондовых рынках очевиден - высокие котировки акций не оправданы финансовыми результатами бизнеса их эмитентов. Так, суммарный коэффициент «цена/прибыль» для акций компаний S&P 500 на момент написания этой статьи был равен 25,81 - при том, что многолетнее среднее значение этого показателя составляет 15,66, а медианное - 14,65.

Почему же публичные компании дорожают? Во-первых, потому, что с начала века общее число акций в обращении сократилось - примерно на четверть. Причина тому - финансовая инженерия, когда крупные предприятия, пользуясь низкими банковскими процентными ставками, занимают деньги и выкупают на них собственные акции. Это выгодно, если дивиденды, выплачиваемые по акциям, превышают банковский процент. Согласно данным сайта Businessinsider.com, c 2011 по 2015 гг. американские корпорации приобрели собственные акции на общую сумму 2,1 трлн долл.

Отметим, что подобная политика обнаруживает негативные побочные эффекты - долговая нагрузка растёт, а кредиты тратятся непродуктивно (лучше направлять средства на расширение производства и внедрение новых технологий). Кроме того, как отмечают редакторы журнала Forbes, корпорации нередко оказываются никудышными инвесторами - покупают дорого, а продают дёшево. В 2007 г. компания GE приобрела собственные акции на сумму 12,3 млрд долл. по высоким ценам, в 2008 г. на биржах случился крах, и в 2009 г., пока котировки находились на минимумах, GE за бесценок продала свои акции на сумму 600 млн долл.

Во-вторых, пузырь на рынке акций раздувают центральные банки. Только за первый квартал 2017 г. они совместно выпустили в обращение деньги в эквиваленте около триллиона долларов. «Свежие деньги, естественно, пошли не на филантропические нужды, а на выкуп различных финансовых инструментов, - отмечает аналитик Incrementum Рональд-Питер Штёферле. - И хотя этот взрыв сверхновой ликвидности временно успокоил финансовые рынки, я убеждён, что последствия монетарного сумасшествия проявят себя позже». Отметим, что ещё десять лет назад покупки акций непосредственно центральными банками были немыслимы, а сегодня, например, Банк Японии (через торгуемые на бирже фонды ETF) владеет акциями 81 японской компании. Более 50 публичных японских компаний могут «похвастаться» тем, что самый главный их акционер - Центральный банк. А он, между прочим, преследует совсем иные цели, чем традиционные инвесторы. Нужно ли уточнять, что это «тупые» инвестиции, не побуждающие бизнес к конкуренции за капиталы и повышению эффективности?

В-третьих, отметим чрезмерный оптимизм, который воцарился на рынках после избрания Дональда Трампа президентом США, - все заговорили об американском промышленном ренессансе. Ещё бы, недружественная по отношению к бизнесу администрация (Обама - юрист) сменилась на свою противоположность! Однако Дональд Трамп не сможет скоро выполнить свои обещания избирателям, а некоторые пункты прежней программы он уже пересмотрел, видимо, глубже вникнув в суть ситуации.

Идёт цунами

Отметим, что предыдущие финансовые пузыри были ограничены отдельными направлениями (высокими технологиями в 2000 г. и кредитным сектором в 2008 г.), но сегодня «пузырение» наблюдается повсеместно - не только на фондовом рынке, но и на долговом (о чём говорят низкие и местами даже отрицательные процентные ставки по гособлигациям), а также в сферах потребительских кредитов, недвижимости и предметов искусства. Об этом, в частности, напоминает знаменитый американский аналитик Джесси Фелдер в своём отчёте «Всё пузырится» (Everything Bubble). Это значит, что, когда пузыри начнут сдуваться, кризис накроет сразу многие отрасли, мало кого пощадив. Недаром президент Казахстана Нурсултан Назарбаев недавно предложил ввести глобальную валюту, обеспеченную «конкретными активами». А «Энерговектор» снова напоминает читателям о замечательном предложении академика РАН Владимира Накорякова ввести в обращение энергорубль, обеспеченный реальным товаром в виде вырабатываемой электроэнергии. В море плавающих валют, основанных на долговых расписках (гособлигациях), это будет надёжный причал, который поможет электроэнергетике и всей стране пережить трудные времена.

* * *

Первые звонки нового мирового кризиса уже прозвучали. Это взлёт котировок криптовалют (инвесторы убегают из долларов, евро, иен и юаней в деньги, неподконтрольные центральным банкам) и быстрый рост стоимости некоторых редких металлов, таких как палладий.

Для экономики России, надеемся, после бури откроются хорошие перспективы, в том числе в Юго-Восточной Азии. Недаром понятия «кризис» и «новые возможности» в китайском языке обозначаются одним иероглифом.

Читайте другие наши материалы