Рынок требует жертв

В ходе реформы электроэнергетики в нашей стране был построен эффективный оптовый рынок электроэнергии и мощности (ОРЭМ). К сожалению, выйти на него и работать там непросто. Сегодня промышленному потребителю для собственного энергообеспечения требуется заключить и добросовестно исполнять от 10 до 40 различных договоров, которые охватят от шести до нескольких десятков организаций. С целью распределения поступающих от потребителей денег создана сложная система взаиморасчётов между участниками рынка.

Многоликий ОРЭМ

Для производителей энергии ОРЭМ носит принудительный характер. Практически все генерирующие объекты мощностью более 25 МВт, в том числе ТЭЦ, которые имеют чисто региональное значение, обязаны продавать электроэнергию на оптовом рынке, где основные торги идут на сутки вперёд. Долгосрочного рынка, на котором можно было бы реализовать базовую выработку, не существует. А поскольку законодательство выстроено так, что долгосрочные договоры вне ОРЭМ невозможны, розничный рынок просто транслирует потребителям стоимость электроэнергии, купленной на оптовом рынке. Крупных розничных производителей электроэнергии, кроме редких блок-станций, у нас в стране нет.

Практически весь объём производимой электроэнергии сначала попадает на оптовый рынок, а затем перепродаётся по цепочке до конечного потребителя с надбавками на каждом этапе. И поскольку потребитель на практике не может сам участвовать в торговых операциях на рынке (это слишком затратно) и заключать долгосрочные договоры, ему очень важно правильно выбрать энергосбытовую организацию. Для предприятий Группы «ЛУКОЙЛ» это ООО «ЛУКОЙЛ-ЭНЕРОСЕРВИС».

Отметим также, что ОРЭМ - это рынок продавца. Потребители на нём практически не влияют на складывающиеся цены. Есть и другие аномалии. Например, правила рынка не учитывают совокупный эффект когенерации. ТЭЦ выгодны потребителям, но на рынке электроэнергии и мощности неконкурентны.

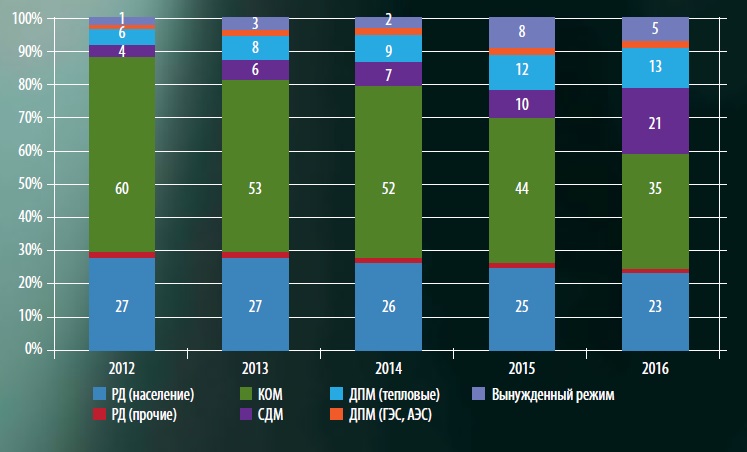

Отметим изменения, которые происходят в последние годы в структуре поставок мощности на ОРЭМ (рис. 1). Как видите, здесь конкурентный сектор КОМ быстро сокращается. За последние пять лет он сжался почти вдвое - с 60 до 35%. Доли перераспределились в пользу свободных договоров на мощность (СДМ) и ДПМ. При этом увеличивается часть мощности, отбираемой административно (через ДПМ и РД - регулируемые договоры). Согласно прогнозам, в 2020 г. в структуре конечной цены на мощность будет доминировать ДПМ, то есть рост цен для конечных потребителей будет вызван вводом в эксплуатацию новых, более дорогих электростанций.

Шагреневая конкуренция

Рыночные условия для ТЭС постоянно ухудшаются. Это видно по рис. 2, где показано, что цена КОМ устойчиво запаздывает по отношению к потребительской инфляции. Другими словами, мы имеем хроническое системное недофинансирование тепловой генерации.

Ухудшающиеся условия для всех ТЭС, конечно же, стимулируют вывод неэффективной генерации из эксплуатации. Но они же одновременно устраняют мотивацию к привлечению новых инвестиций.

С начала 2017 г. заработала новая модель долгосрочного КОМ, побуждающая генерирующие компании к выводу из эксплуатации лишних мощностей, избыток которых по стране составляет около 20 ГВт. Теоретически долгосрочный КОМ должен помочь генераторам планировать свою работу на будущее, но на практике энергетики не всегда понимают, какое конкретно оборудование Системный оператор признаёт необходимым для надёжного энергоснабжения, а местные власти - для надёжного теплоснабжения.

Регуляторы видят непростое положение генерирующих компаний. Чтобы не наказывать предприятия, которые оказались не в состоянии содержать свои ТЭС, «Совет рынка» предоставил им возможность вывести оборудование из эксплуатации без штрафов за непоставку мощности на ОРЭМ.

Сети для ловли денег

В стоимости электроэнергии для конечного потребителя более половины - это расходы на её передачу по сетям. Понятно, что у нас огромная страна, а потому сетевая составляющая должна быть повыше, чем, скажем, в Европе. Однако на деле мы имеем просто чудовищные перекосы, вызванные неотрегулированной системой резервирования мощностей. По факту в ряде узлов Единой сети имеется огромный избыток пропускной способности (в пиковые нагрузки выбирается лишь на 30%). Но формально резерв отсутствует, а потому и подключать новых потребителей без нового сетевого строительства невозможно.

на сентябрь 2016 г., руб./МВт•ч

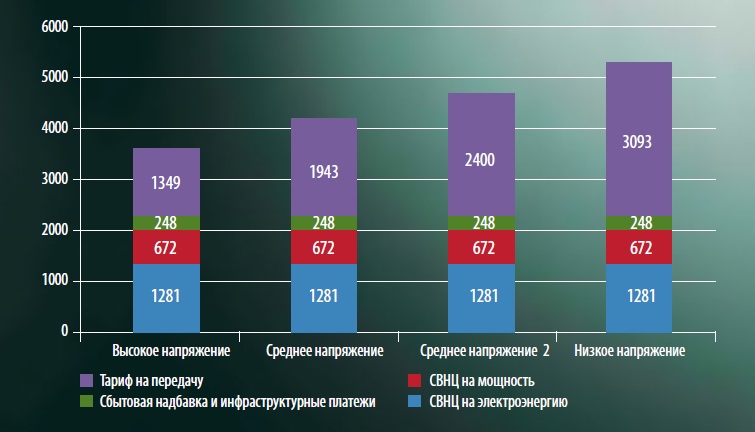

Структура стоимости электроэнергии для конечного потребителя (рис. 3) показывает, что средневзвешенная нерегулируемая цена (СВНЦ) имеет в ней относительно небольшую долю. Это значит, что усилия генерирующих компаний по снижению стоимости мощности и по повышению топливной эффективности ТЭС мало помогут потребителям.

При этом владельцы генерирующего оборудования в значительной мере ограничены в возможностях оптимизировать его загрузку для снижения удельных расходов топлива. В ЕЭС России приоритетны решения Системного оператора, который руководствуется принципами максимальной надёжности всей системы и поддержания большого резерва. Загружая оборудование в неэффективных режимах, он приносит убытки генерирующим компаниям.

Дорогая природа

Следуя общемировой тенденции, Россия всерьёз взялась за вопросы экологии. Федеральный закон от 21 июля 2014 г. № 219-ФЗ налагает на предприятия, относящиеся к 1 категории по степени негативного воздействия на окружающую среду, обязанность внедрения наилучших доступных технологий (НТД).

Категории объектов определены постановлением Правительства РФ от 28 сентября 2015 г. № 1029. По критериям данного постановления, 44,9% установленных генерирующих мощностей в первой ценовой зоне и 48,7% во второй относятся к объектам 1 категории. Эти энергоблоки обязаны с 2020 г. работать с применением НТД, причём уже с 2018 г. они должны иметь установленные средства измерения объёмов выбросов, сбросов и отходов.

В 2017 г. завершается разработка отраслевого справочника под названием «Сжигание топлива на крупных промышленных предприятиях в целях производства электроэнергии». В нём будут описаны наилучшие доступные технологии. После утверждения справочника и технологических показателей НТД владельцы ТЭС 1 категории должны внедрить НТД. Предприятия, которые этого не сделают, будут вынуждены отчислять за негативное воздействие на окружающую среду в 25-100 раз большие суммы, чем сегодня.

Таким образом, новое законодательство по НТД фактически уже сейчас обязывает энергокомпании планировать масштабные технологические преобразования, существенно корректируя инвестпрограммы, и готовиться к серьёзным изменениям в себестоимости производства энергии.

Согласно экспертам, генерирующим компаниям на внедрение НТД на ТЭС России потребуется около 1 трлн руб. Однако отметим, что текущие условия рынка и параметры тарифного регулирования не позволят в ближайшие пять лет мобилизовать такие средства. Предусмотренные меры господдержки организаций, внедряющих НТД, не компенсируют и половины инвестиционных расходов.

Читайте другие наши материалы